Reglas de origen, VE chinos, energía y semiconductores · Washington, D.C. · Mayo 2026

La batalla más importante ocurre en reuniones técnicas

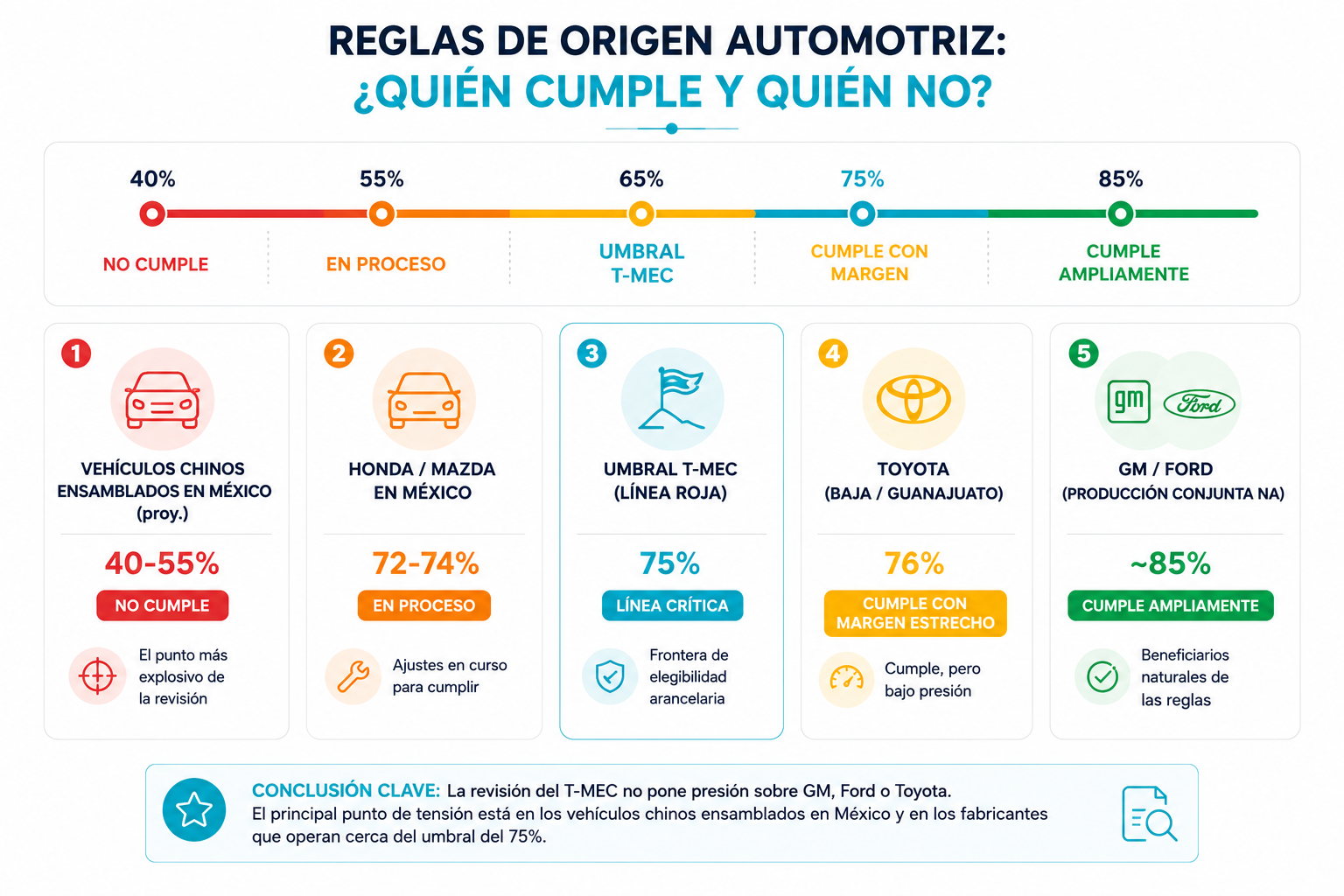

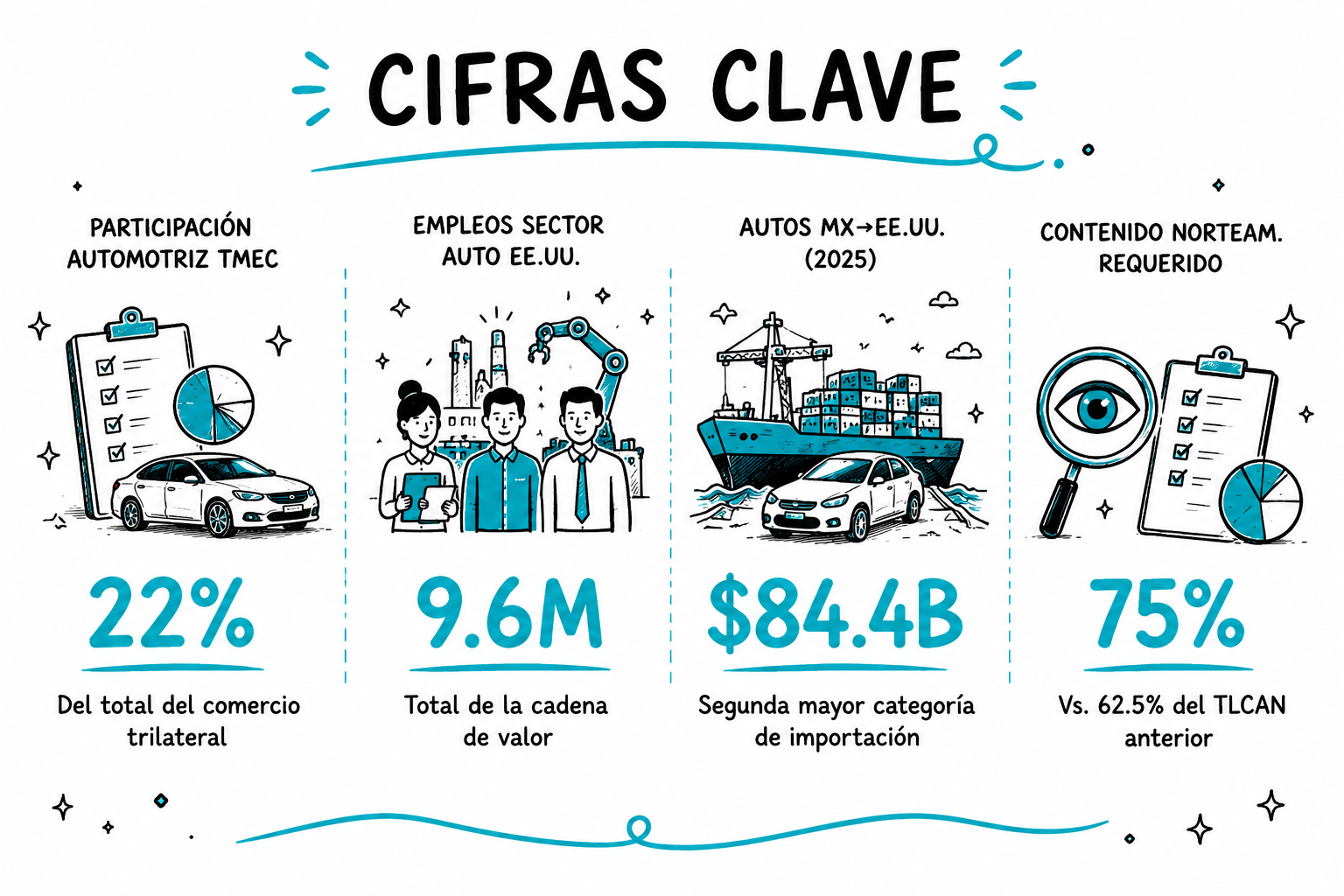

La batalla más importante del TMEC no ocurre en las conferencias de prensa — ocurre en las reuniones técnicas sobre porcentajes de contenido regional y en los decretos energéticos de la 4T. El TMEC aumentó el umbral de contenido norteamericano para vehículos de 62.5% (TLCAN) a 75%. Además, introdujo que al menos el 40-45% del valor de un auto sea producido por trabajadores que ganen más de $16/hora. Estas reglas definen quién califica para aranceles cero.

Los vehículos eléctricos chinos son el corazón de la disputa: Washington teme que BYD, SAIC y Chery ensamblen VE en México usando baterías y componentes chinos, califiquen para aranceles cero al cruzar la frontera, y compitan contra fabricantes estadounidenses. México defiende su derecho a atraer IED de cualquier origen.

Los cuatro puntos de fuego en la revisión técnica

1. Vehículos eléctricos y el problema chino

Washington quiere reglas de origen más estrictas para baterías, semiconductores y motores eléctricos. La propuesta implícita: que el 75% de contenido aplique también a componentes de la cadena de valor del VE, no solo al ensamble final.

| “Instruyeron a sus equipos técnicos a examinar opciones específicas para incrementar la producción manufacturera en México y EE.UU., al tiempo que buscan limitar el uso de insumos provenientes de prácticas comerciales desleales.” — Comunicado conjunto Ebrard–Greer, marzo 2026 |

2. Energía: Pemex, CFE y la inversión privada

El Capítulo 22 del TMEC garantiza trato no discriminatorio a inversores energéticos. Las reformas que fortalecen a Pemex y CFE frente a privados —incluyendo empresas estadounidenses de gas natural y energías renovables— son el punto más explosivo. El Baker Institute reportó en 2025 que las señales regulatorias en energía podrían incentivar reshoring en EE.UU. en lugar de nearshoring en México.

3. La ‘maquiladora fallacy’ y la regla Lesser of Two

Muchas empresas bajo IMMEX creen estar exentas de aranceles. La regla ‘Lesser of Two’ del TMEC limita el beneficio: el arancel sobre insumos no-TMEC no puede exceder el menor entre la tarifa mexicana y la tarifa final de EE.UU. Con más empresas rutando producción por México, el costo de compliance es un factor real que impacta la rentabilidad.

4. Semiconductores y cadenas de suministro críticas

El comunicado Ebrard–Greer de marzo 2026 señaló la necesidad de ‘limitar insumos de prácticas comerciales desleales’ — terminología que apunta directamente a chips chinos. La revisión buscará reglas que exijan mayor contenido norteamericano en electrónica avanzada, impactando las plantas de Juárez, Reynosa y el Bajío.

El caso Ternium: la apuesta más visible

En abril de 2026, el secretario Ebrard visitó a Ternium en Pesquería, Nuevo León. La empresa siderúrgica ha invertido más de $7,500 millones de dólares en tres fases de expansión. La nueva acería, que iniciará en 2026, producirá acero automotriz de alta calidad con menores emisiones de CO2. Esta es la apuesta concreta: si el TMEC sobrevive con reglas estables, Ternium vende acero a las armadoras de la región y el círculo virtuoso se completa.

| “La revisión del T-MEC es una oportunidad muy grande para México.” — Marcelo Ebrard, secretario de Economía, durante visita a Ternium, abril 2026 |

Escenarios para el sector automotriz

| Escenario | Descripción | Impacto para México | Impacto para EE.UU. |

| A · Renovación con reglas más estrictas | Umbral 75%→80%; VE chinos no califican | Pierde proyectos de VE; retiene inversión establecida | Protege empleo automotriz; encarece autos para consumidores |

| B · Modo sunset | Incertidumbre crónica | Caída de IED; supply chains se reorientan hacia EE.UU. | Incertidumbre regulatoria; precios al alza |

| C · Ruptura (muy improbable) | Aranceles OMC + IEEPA | Crisis exportadora; 74% exportaciones van a EE.UU. | Inflación en autos, electrónicos y alimentos |

Propuestas de reforma para la revisión 2026

- Reglas de origen específicas para baterías de VE y semiconductores (contenido NA min. 50-60%)

- Período de transición de 3-5 años para fabricantes asiáticos en México ya establecidos

- Actualizar el capítulo energético para garantizar acceso no discriminatorio a inversión privada

- Clarificar aplicación de la regla ‘Lesser of Two’ para empresas IMMEX con insumos de terceros países

- Panel técnico trilateral permanente para dirimir disputas de clasificación arancelaria en alta tecnología

Fuentes: Baker Institute (2025), CSIS (2025), El Financiero (mar. 2026), La Jornada (abr. 2026), AmCham México, US ITA. Análisis independiente.