Escenarios finales y análisis de impacto · Washington, D.C. · Mayo 2026

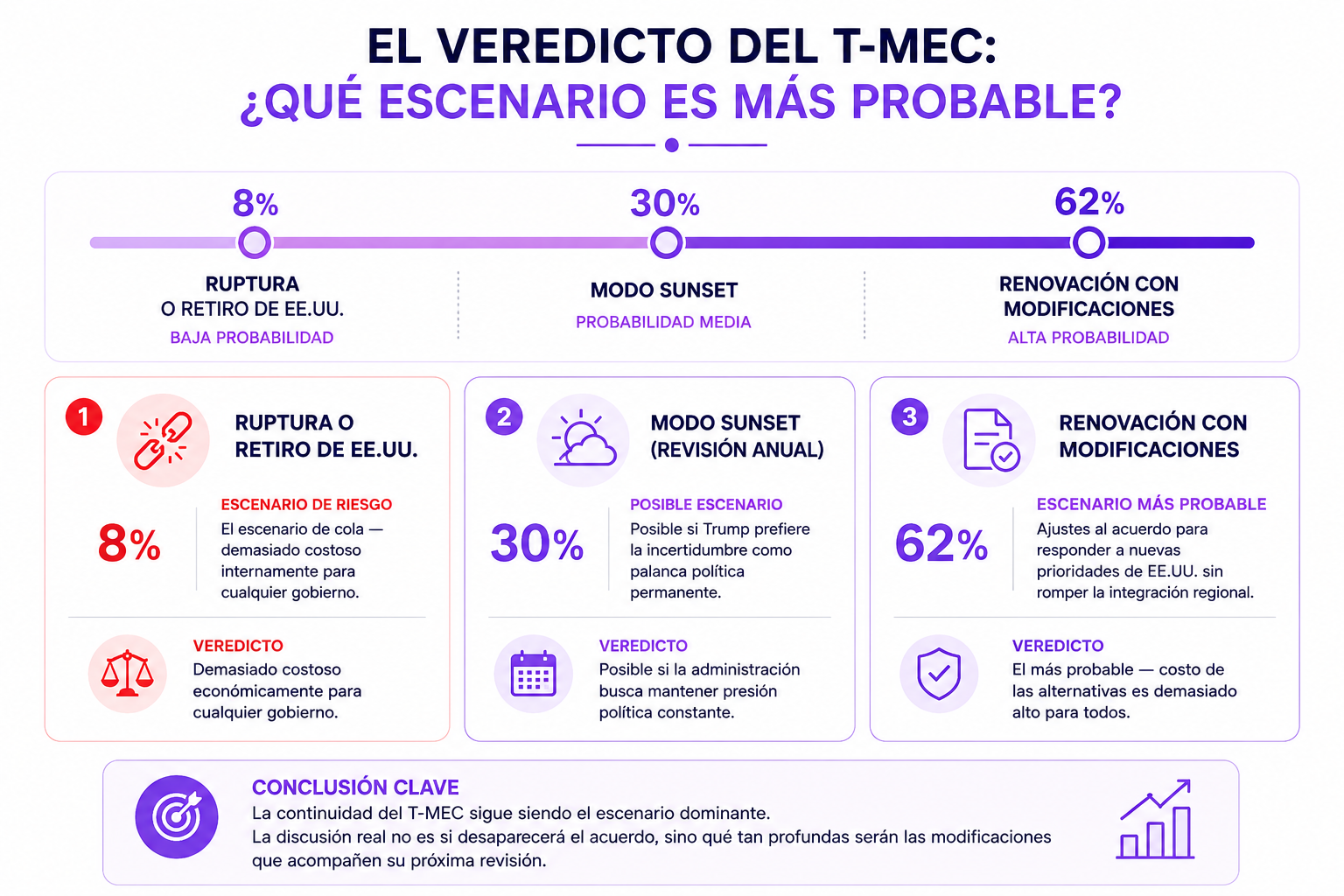

Escenario 1 · Renovación con modificaciones (62%)

Los tres países llegan al 1 de julio con un acuerdo marco: el TMEC se extiende hasta 2042 con cambios acordados en reglas de origen automotriz (umbral 75%→78-80%), indexación del piso salarial LVC a la inflación, y protocolos nuevos para semiconductores y VE. México cede en energía —acceso no discriminatorio a privados en generación eléctrica— y EE.UU. acepta reciprocidad parcial en el RRM. Canadá actúa como árbitro tácito.

- Para trabajadores mexicanos: salarios del sector formal suben gradualmente; reforma laboral continúa

- Para empresas nearshoring: certidumbre de largo plazo; reglas de origen más estrictas requieren ajuste

- Para EE.UU.: contenido norteamericano aumenta; déficit se reduce marginalmente

- Para inversores: IED a México se acelera — proyección +15% sobre nivel base

Escenario 2 · Modo sunset — revisiones anuales (30%)

No hay consenso al 1 de julio. El tratado entra en revisión anual: técnicamente sigue vigente, pero la incertidumbre es crónica. Cada año, cada país decide si continuar. Las armadoras reducen compromisos de largo plazo. México y Canadá quedan en desventaja relativa; EE.UU. usa la amenaza de salida como palanca permanente.

- Para trabajadores: congelamiento de nuevas inversiones en sectores sensibles; empleo en riesgo

- Para empresas: retraso en decisiones de inversión; supply chains migran hacia EE.UU. y Canadá

- Para México: caída estimada de IED del -18% respecto al escenario base

- Riesgo político: Trump usa la ambigüedad del tratado como herramienta de presión permanente

Escenario 3 · Ruptura o retiro de EE.UU. (8%)

El escenario de cola. EE.UU. retira vía el mecanismo del Artículo 34.7. Las cadenas automotrices —22% del comercio TMEC— colapsan primero. El golpe para México sería severo: el 74% de sus exportaciones van a EE.UU. Para EE.UU.: inflación en precios de autos, electrónicos y alimentos de origen mexicano.

- Para México: crisis exportadora aguda; PIB en riesgo de contracción de 3-5%

- Para EE.UU.: inflación de precios al consumidor; interrupción de cadenas de autopartes

- Para inversores: caída estimada de IED a México del -55% respecto al nivel base

- Poco probable porque el costo político interno para cualquier gobierno es enorme

Impacto estimado en IED a México por escenario

| Escenario | Variación IED estimada | Sectores más afectados |

| 1 · Renovación con modificaciones | +15% | Automotriz, manufactura avanzada, nearshoring |

| 2 · Modo sunset (revisión anual) | -18% | Todas las industrias exportadoras; IED de largo plazo |

| 3 · Ruptura / retiro EE.UU. | -55% | Automotriz, electrónica, energía; desinversión masiva |

El veredicto del Instituto

| El TMEC sobrevivirá — pero no como lo conocemos La probabilidad de renovación con modificaciones es la más alta porque el costo de las alternativas es demasiado elevado para todos los actores. EE.UU. no puede permitirse el shock inflacionario de un colapso arancelario. México no puede arriesgar el 74% de sus exportaciones. Canadá tampoco. Lo que sí cambiará: las reglas de origen se endurecerán, especialmente en VE y semiconductores. El mecanismo laboral se fortalecerá de forma asimétrica. Y la política energética mexicana será el punto más tenso, donde Sheinbaum deberá ceder en márgenes para preservar el núcleo del acuerdo. El TMEC 2.0 no será más libre — será más gestionado, más técnico, más vigilado. Y esa es, paradójicamente, su mejor garantía de sobrevivencia. |

Propuestas de mejora para la revisión 2026 — síntesis final

| Prioridades de EE.UU. Reglas de origen más estrictas para VE y baterías de litioIndexación a inflación del piso salarial de $16/hora en LVCAmpliar el RRM a agricultura, textil y mineríaGarantías de acceso no discriminatorio en energíaMecanismos contra transshipment de productos chinos | Prioridades de México Reciprocidad en el RRM aplicable también a EE.UU. y CanadáGradualidad en los cambios de contenido norteamericanoAtracción de IED global sin discriminación por origenReconocimiento de la reforma laboral del CFCRL como avanceProtección de soberanía energética en sectores estratégicos |

Si la revisión del 1 de julio de 2026 produce un acuerdo más robusto y honesto que el que tenemos, habrá valido cada dólar de tensión comercial. Si no, el siguiente ciclo de incertidumbre será más costoso para todos.

Fuentes: USTR, US Census Bureau, Congressional Research Service, CSIS, Brookings Institution, Economic Policy Institute, Baker Institute, El Financiero, La Jornada, Mexico Business News, AmCham México, Rethink Trade, PIIE. Análisis independiente; no representa posición oficial de ningún gobierno.